Матвиенко Ю.А.

Матвиенко Ю.А.

Перечень медицинских изделий, освобожденных правительством от НДС при ввозе и реализации на территории РФ – не выполняет своих задач и целей! *

(*о внесении поправок в постановление правительства от 30 сентября 2015 года N 1042 «Об утверждении перечня медицинских товаров, реализация которых на территории Российской Федерации и ввоз которых на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, не подлежат обложению (освобождаются от обложения) налогом на добавленную стоимость»).

Цель нашей инициативы:

Решить проблему с неправомерным начислением НДС на медицинские изделия, которые не должны облагаться НДС. Исправить ошибки перевода кодов ОКП в ОКПД2, исказившие логику и суть постановления правительства N 1042. Удовлетворить потребности государственных органов в получении качественной и достоверной статистической информации по медицинским изделиям.

В чем суть проблемы:

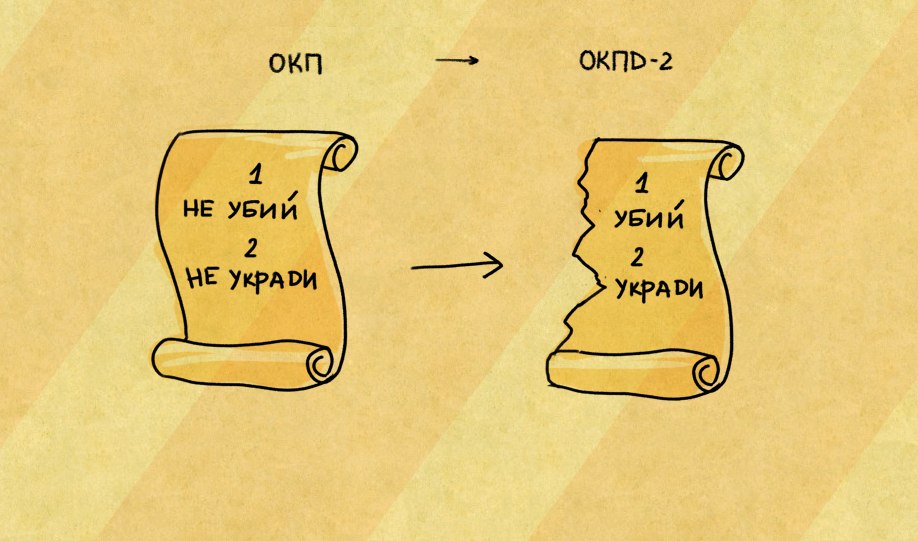

Начиная с 01 января 2017 года перестает действовать классификатор ОКП, и экономика окончательно переходит на классификатор ОКПД-2, одновременно с этим вступают в силу поправки к постановлению правительства N 1042 «Об утверждении перечня медицинских товаров, реализация которых на территории Российской Федерации и ввоз которых на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, не подлежат обложению (освобождаются от обложения) налогом на добавленную стоимость».

Основная суть поправок к ПП № 1042, заключалась в добавлении к таблице с перечислением медицинских изделий, освобожденных от НДС, нового столбца с кодами ОКПД-2.

Столбец с кодами ОКПД-2 был добавлен в соответствии со следующим алгоритмом:

Коды ОКП на медицинские изделия из списка ПП 1042 переводились в коды ОКПД-2 через переходный ключ*, размещенный на сайте Министерства экономического развития Российской Федерации.

*- Заметим, что ключи отражают возможные соответствия между кодами ОКП и ОКПД2 и предназначены для использования в качестве вспомогательного материала по установлению возможных вариантов соответствия кодов классификаторов. (из письма Минэкономразвития от 10 апреля 2017 г. N 9411-НП/Д18и)

Таким образом, механический перевод кодов ОКП в ОКПД-2 для медицинских изделий, привел к значительному (в разы) сужению объема видов медицинских изделий, подпадающих под регулирующее воздействие постановления правительства N 1042.

Пример:

В связи с механистическим использованием переходных ключей, коды ОКПД-2 на такие жизненно важные медицинские изделия как томографы компьютерные, электрокардиографы, системы ИВЛ; МРТ; УЗИ аппараты; кардиостимуляторы; медицинская мебель; лазерные аппараты и многие другие, оказались не включенными в перечень медицинских товаров, реализация которых на территории Российской Федерации и ввоз которых на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, не подлежат обложению (освобождаются от обложения) налогом на добавленную стоимость.

Важно заметить, что не включены именно коды ОКПД-2 на изделия, название самих изделий перечислены в описательной части ПП № 1042.

Какие следствия для БИЗНЕСА; ГОСУДАРСТВА и ГРАЖДАН мы наблюдаем:

БИЗНЕС:

- При государственной регистрации медицинских изделий предоставляются недостаточно точные сведения о коде ОКПД-2

БИЗНЕС старается подобрать именно тот код ОКПД-2 для своего изделия, который входит в список кодов ОКПД-2 освобожденных от уплаты НДС. (согласно ПП 1042).

Примеры:

Вывод:

Список можно продолжать и продолжать. По приблизительным оценкам минимум 40 кодов ОКПД-2, и соответственно 40 видов медицинских изделий, нет в списке медицинских изделий освобожденных от уплаты НДС, в связи с механическим переводом кодов ОКП в ОКПД-2, при разработке ПП 1042.

Важно заметить, что в данном вопросе БИЗНЕС поступает полностью в рамках закона, так как в соответствии с пунктом 9 постановления Правительства Российской Федерации от 10 ноября 2003 г. № 677 «Об общероссийских классификаторах технико-экономической и социальной информации и социальной информации в социально-экономической области» определение по общероссийскому классификатору кода объекта классификации, относящегося к деятельности хозяйствующего субъекта, осуществляется хозяйствующим субъектом самостоятельно путем отнесения этого объекта к соответствующему коду и наименованию позиции общероссийского классификатора, за исключением случаев, установленных законодательством Российской Федерации.

- Созданы не равные условия для конкуренции

Идентичные изделия зарегистрированы под разными кодами: часть изделий зарегистрирована под кодом ОКП, другие под кодом ОКПД-2 (льготным), третьи под кодом ОКПД-2 (без льготы).

Эксперты Росздравнадзора для одинаковых изделий могут потребовать присвоить «именной» код ОКПД-2 (который не подпадает под льготы по НДС), а в других случаях регистрируют такое же изделие с «общим кодом ОКПД-2», который подпадает под льготы.

Это приводит к тому, что абсолютно идентичные по виду изделия ввозятся и(или) реализуются как с НДС в одних случаях, так и без НДС в других. Это приводит к колоссальному неравенству на рынке медицинских изделий. Ценовое преимущество в 18% для одних, и 18% налоговой нагрузки на цену для других.

Пример:

Электрокардиографы, зарегистрированы со следующими кодами:

| ОКПД2: 26.60.12.129 | Приборы и аппараты для функциональной диагностики прочие, применяемые в медицинских целях, не включенные в другие группировки | Освобождены от НДС |

| ОКП 94 4110 | Приборы для измерения биоэлектрических потенциалов | Освобождены от НДС |

| ОКПД2: 26.60.12.111 | Электрокардиографы | Платят НДС |

Вывод:

У одинаковых изделий могут быть разные коды, таким образом создаются неравные условия для конкуренции. Причем «страдают» именно те предприниматели, которые выбрали для своих изделий наиболее точный и правильный код ОКПД-2.

ГОСУДАРСТВО:

- Проблема с администрированием налогообложения:

Неясная ситуация с кодами ОКПД-2 привела к проблеме администрирования налогообложения ввозимых медицинских товаров, которая в свою очередь, повлекла за собой негативную судебную практику, сопровождающуюся возвратами из федерального бюджета сумм НДС, уплаченных участниками внешнеэкономической деятельности, выплату таможенными органами процентов за пользование денежными средствами, а также отнесённых на их счёт судебных издержек.

- Государство не получает достоверных данных о обращаемых в РФ медицинских изделиях:

Неясная ситуация с кодами ОКПД-2 для МИ, привела к тому, что ГОСУДАРСТВО не получает достоверных данных о кодах ОКПД-2 на медицинские изделия, для целей статистики, а также для целей государственной контрактации и оптовой торговли на внутреннем рынке.

Не имея достоверных данных об обращаемых медицинских изделиях, ГОСУДАРСТВО не может эффективно исполнять учетные функции.

ГРАЖДАНЕ:

- Повышается стоимость медицинских услуг для населения

Так как ряд изделий, в связи с переходом на коды ОКПД-2 начал облагаться НДС, ЛПУ закупают оборудование по более высоким ценам, а следовательно стоимость медецинских процедур возрасла для конечного потребителя, т.е. для ГРАЖДАН.

РЕШЕНИЕ ПРОБЛЕМЫ:

Для решения проблемы мы предлагаем внести поправки в Постановление правительства N 1042 «Об утверждении перечня медицинских товаров, реализация которых на территории Российской Федерации и ввоз которых на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, не подлежат обложению (освобождаются от обложения) налогом на добавленную стоимость».

Суть поправок:

В ОКПД-2 использованы иерархический метод классификации и последовательный метод кодирования. Код идентификации продукции может включать от двух до девяти цифр с разделителем «точка» между структурными единицами классификатора.

| Разрядность кода | Уровень иерархии |

| XX | Класс |

| XX.X | Подкласс |

| XX.XX | Группа |

| XX.XX.X | Подгруппа |

| XX.XX.XX | Вид |

| XX.XX.XX.XX0 | Категория |

| XX.XX.XX.XXX | Подкатегория |

Сейчас в постановлении N 1042 используются коды ОКПД-2 на уровне КАТЕГОРИЙ и ПОДКАТЕГОРИЙ медицинских изделий (XX.XX.XX.XX категория/XX.XX.XX.XXX подкатегория) — 8-и и 9-ти значные коды. Мы предлагаем заменить их на коды ОКПД-2 на уровне ВИДА (XX.XX.XX вид) — 6-ти значные коды.

Пример:

В текущей редакции

| Наименование товара и ссылка на соответствующий код по Общероссийскому классификатору продукции (ОКП) ОК 005-93* | Код в соответствии с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 | Код единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД ЕАЭС) |

| 10. Приборы и аппараты для диагностики (кроме измерительных).Очки корригирующие (для коррекции зрения)*** 94 4200 (диоптриметры; приборы эндоскопические и увеличительные; аппараты рентгеновские медицинские диагностические; приборы радиодиагностические; приборы офтальмологические; приборы для аускультации (выслушивания); очки корригирующие (для коррекции зрения)***, приборы для функциональной диагностики прочие) | 32.50.42.110

26.60.12.119 26.60.11.113 26.60.12.125 |

8525 80

9004 90 9008 50 000 0 9018 9022 9025 9030 39 000 9 9405 40 100 1 |

В новой редакции:

| Наименование товара и ссылка на соответствующий код по Общероссийскому классификатору продукции (ОКП) ОК 005-93* | Код в соответствии с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 | Код единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД ЕАЭС) |

| 10. Приборы и аппараты для диагностики (кроме измерительных).Очки корригирующие (для коррекции зрения)*** 94 4200 (диоптриметры; приборы эндоскопические и увеличительные; аппараты рентгеновские медицинские диагностические; приборы радиодиагностические; приборы офтальмологические; приборы для аускультации (выслушивания); очки корригирующие (для коррекции зрения)***, приборы для функциональной диагностики прочие) | 26.60.12

26.60.11 32.50.42 |

8525 80

9004 90 9008 50 000 0 9018 9022 9025 9030 39 000 9 9405 40 100 1 |

Что это даст:

Поправки вернут приказу его изначальную логику и структуру. Изначально в приказе использовались групповые коды ОКП (например: 94 4200). Групповой код ОКП в свою очередь включал в себя множество подгрупповых и видовых кодов на изделия. Все изделия, входящие в данную группу, были освобождены от НДС. Наилучшее соответствие по объему включенных понятий (медицинских изделий) групповому коду ОКП имеет видовой код ОКПД-2. Видовой код ОКПД-2 включает в себя коды категорий и подкатегорий.

Например, если это Томограф компьютерный, производителю (или дистрибьютору) больше нет нужды присваивать изделию код 26.60.11.113 – Аппараты рентгенографические, производитель сможет присвоить реальный код изделия 26.60.11.111- Томограф компьютерный и при этом получить свое законное освобождение от НДС.

При этом у ГОСУДАРСТВА остается рычаг регулирования налогообложения в виде кодов ТН ВЭД ЕАЭС, именно этими кодами можно исключать из списка те изделия, которые, по мнению ГОСУДАРСТВА не должны быть освобождены от уплаты НДС. Например: ** За исключением шприцев медицинских (код ТН ВЭД ЕАЭС 9018 31).

Вывод:

Поправки в ПП N 1042, расширяющие объем понятий, включенных в постановление, создадут более гармоничные условия для работы БИЗНЕСА и ГОСУДАРСТВА.

- БИЗНЕС сможет предоставлять достоверные данные по коду ОКПД-2 на свое изделие, а государство получит исчерпывающие и достоверные сведения.

- Будут созданы равные условия для конкуренции, одинаковые изделия будут одинаково облагаться, либо не облагаться налогом.

- Прекратится негативная судебная практика, сопровождающаяся возвратами из федерального бюджета сумм НДС, уплаченных участниками внешнеэкономической деятельности.

Считаю, что медицинские изделия должны быть более доступными и не было противоречий в действующем законодательстве.

я подписываюсь потому что это неправильно, когда часть аналогичного оборудования имеет льготу, а часть не имеет; при этом причина банальна - компетенция ....

Абсолютный бардак в переходных ключах. Поддерживаю!

Согласна

Я против неправомерного начисления НДС

Полностью согласно. Сложно определять по данным классификаторам облагается медицинское изделие НДС или нет....

Подписываюсь под каждым словом.

Полностью поддерживаю, ОКПД 2 присваивается не по закону, а по понятиям)

У нас также есть проблемы и сомнения на этот счет - платить НДС или нет? Нужна ясность, однозначность и одинаковые условия для всех

В марте 2019 года аннулировали код ОКПД 2 32.50.50.000 и теперь для изготовления ДС ГОСТ Р на мебель медицинскую нет подходящего кода ОКПД2. В проекте поправок есть такие коды и этот проект крайне необходим.